3月20日,在北京召开的中国发展高层论坛上,财政部部长楼继伟表示,今年要扩大资源税的征收范围,将从量计征改为从价计征。资源税从量改为从价计征,无疑是近10年来中国矿业界最大的利好消息,或将挽救中国矿业于危命。

一、从量计征与从价计征一字之差,区别非常大

资源税是指以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

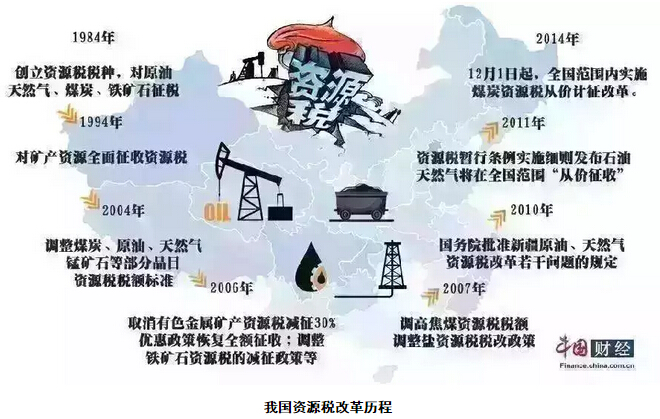

中国1984年开始征收资源税,主要是从量计征,既根据矿产资源的产量的多寡来征收,例如黑色金属矿原矿按每吨2-30元征收,产量越大征收越多。这种计征方式缺点是不灵活,无法反映市场变化情况,有可能增加企业负担。

从价计征是国家按照企业的销售额来按比例征收资源税,相对于从量计征,从价计征更能客观反映企业经营状况,在价格上涨、企业效益好的情况下,国家可以多征收一点税;在价格下跌、企业效益差的情况下,国家可以少征收一点,以便减轻企业负担。

二、当前形势下,从价计征可以挽救中国矿业颓势

当前,矿产品价格大幅下滑,90%的矿山处于亏损状态,资源税从量计征无疑加重了企业负担,成为压垮企业的最后一根“稻草”。及时将从量计征向从价计征转变,无疑是救企业于水火之中:

1、有利于解决目前矿业资源税费过高、负担过重问题,提高国内矿山竞争力;

2、从价计征符合矿山发展规律,可促使企业提高生产技术,提高资源的利用率、降低能耗;

3、有利于提高矿山管理水平和经济效益;

4、有利于淘汰一批高能耗、低技术含量的企业,抑制目前矿业行业产能过剩的局面;

5、有利于堵塞资源税费计征过程中的跑冒滴漏,保证国家财政税收安全稳定。

三、资源税制度改革迫在眉睫

中国1984年开始征收资源税,长期采用从量计征方式。2010年6月1日,国家曾在新疆对原油、天然气进行了资源税从价计征改革试点工作,但没有大面积推开。

2014年12月又对煤炭的资源税由从量计征改为从价计征,已经取得一定效果。但是,到目前为止,国家已经将煤炭、石油、天然气3个矿种资源税从从量计征改为从价计征。但是,其他黑色、有色、贵金属、非金属等近百个矿种仍是从量计征,非常不利于中国矿业的可持续发展。

四、当前中国资源税征收的标准差异大

1、从价计征

原油按销售额5%-10%的税率征收;

天然气按销售额5%-10%的税率征收;

煤炭税率幅度为2%至10%,具体适用税率由省级政府拟定。

2、从量计征:

非金属矿原矿,普通按每吨或者每立方米0.2-5元征收;

贵重金属原矿按每千克或者每克拉 0.2-5元征收;

黑色金属矿原矿按每吨2-30元征收;

有色金属矿原矿中,稀土矿按每吨0.4-60元征收,其他有色金属矿原矿按每吨0.4-30元征收;

盐类矿产按2-10元/吨征收。

若所有矿产都采用从价计征,将有效降低矿业企业负担,大幅度提高中国矿业的国际竞争力,甚至于可以避免大量的矿山倒闭,降低矿业工人下岗数量,保障中国矿业产业安全和矿产资源安全。若此政策出台,将无疑是中国矿业历史上最大的利好消息。

五、建议

1、实施新的纳税方案后,历史上遗留下来的各种税费和地方随意出台的其它一切与资源相关的税费,同时清理,一并废除;

2、建议将矿产资源税从价计征的征收对象拓宽到矿产品,销售原矿的根据原矿价格按率征收;

3、充分考虑市场环境下,根据矿产及矿产品稀缺性、对环境危害、经济效益等因素设立不同资源税率。

六、国外多数国家从价计征资源税,少数国家不计征

美国:不实施统一资源税制,各州自己定。

其自然资源在地理分布上并不均衡,因此美国的资源税制最大的特点是,不实施统一资源税制。其税制由各州地方政府自行制定

加拿大:从价计征

作为资源大国,加拿大也征收开采税,涉及石油、天然气、煤炭、森林和矿物等资源,其开采税率一般为18%-20%从价计征。

澳大利亚:已取消矿产资源税

澳大利亚是资源大国,但其一度制定的资源税让其国内失业率大幅下降。为了重振经济,2014年7月,该国议会取消了铁矿石、煤炭等矿产资源租赁税和碳税,大幅度提高了该国矿业的国际竞争力。

俄罗斯:税收涵盖自然资源最多

作为资源大国,俄罗斯的资源税征收情况更为复杂。其将土地、森林、草原、海洋和淡水等自然资源都列入征税范围,做到“专款专用”。

德国:不征收资源税

不属于矿产资源丰富国家,德国石油和天然气几乎全部依靠进口。德国对能源进出口贸易没有限制,不征收资源税或特殊关税。

资料来源:矿业界